服務業帶動經濟發展,增長勢頭能否持續?

去年,美國人恢復外出用餐、出差、看電影、預訂遊輪假期和參加體育賽事。如果您最近曾在這些方面花費,您可能已經非常了解其對菜單和票價的影響(更不用說您的錢包)。

以上等等都是經濟學家稱為經濟中「服務」行業的一部分。這遠遠超過餐廳晚餐和體育賽事門票的範圍,還包括產品配送、金融服務、房屋修繕、醫療保健和企業房地產。根據美國經濟分析局的數據,去年服務業的增長遠超過商品需求的下降,有助推動經濟增長。

但現在,以服務導向的增長面臨威脅,原因是在這個經濟部分發揮巨大作用的中小銀行正面臨壓力。較小型銀行向許多初創公司、農場和商業房地產公司等提供信貸。這些銀行的信貸緊縮可能減緩或阻礙服務業增長,從而可能增加經濟衰退的可能性。銀行對於貸款對象已變得更加挑剔。

如以下圖表所示,截至 1 月,收緊標準小型貸款機構的淨百分比上升至平均 44% 左右。嘉信理財高級投資策略師 Kevin Gordon 表示︰「我們預計這數字將會在我們約一個月後的下一次發佈時繼續上升」。

收緊標準

來源:嘉信理財和彭博,截至 2023 年 4 月 4 日。

嘉信理財首席固定收益策略師 Kathy Jones 表示︰「中小型銀行經歷了多次利率週期,但自 1980 年代儲貸危機以來,沒有一次如此戲劇性」。「他們不得不削減貸款,因為他們可貸出的資本減少了,而且不想陷入不良貸款。如聯儲局在信貸已在收緊的情況下仍加息,則會產生複合效應。您必須為經濟衰退或低迷的可能性不斷上升做好準備。」

服務業為何脆弱

Kevin 說︰「去年,住房以外的核心服務業保持相對強勁」。「現在小型企業可能面臨壓力,而它們是經濟的重要組成部分,如果受到嚴重打撃會使經濟衰退難以擺脫。」

這情況是否已在發生,並顯示在數據中? 可能。供應管理協會於 4 月 5 日發佈的 3 月非製造業指數最終遠低於華爾街分析師的預期。該指數衡量經濟活動,以各種非製造業採購和供應高管編製的數據為基礎。

報告中更深入的其他數字亦顯示出經濟活動放緩。有助於了解當前需求的新訂單大幅下降。就業亦如是。支付的價格跌至 2020 年 7 月以來的最低水平。

研究公司 Briefing.com 指出,該報告的主要結論是服務業「正在顯著放緩,新訂單率正在降溫。」 雖然一個數據快照並未顯示出趨勢,但值得在未來幾個月內關注此報告,看看是否持續疲軟。

房地產壓力會蔓延嗎?

過去幾年來,較小型銀行面臨商業房地產的重大挑戰,該服務業在疫情期間因遙距工作而受到影響。

Kathy 說︰「商業房地產必須相對頻繁地再融資,而且許多貸款將在下一兩年內到期」。「如業主無法填滿辦公空間和購物中心,再融資就會變得更加困難,從而可能導致損失和撇減資產。」

Kathy 表示,中小型銀行佔商業房地產行業貸款的 40% 以上,因為這些公司往往與當地銀行有聯繫。

隨著在未來幾個月對商業房地產的憂慮加劇,中小型銀行可能會發現自己面臨雙重壓力,而壓力最終可能蔓延到服務業的其他部分。首先,他們正在應付商業房地產客戶可能違約,而不是以更高的利率進行再融資。其次,在近期銀行倒閉之後,政府可能會更嚴格審查小型銀行。

由於預期信貸收緊,我們可能會看到服務相關公司開始撤資。沒有任何經濟部分能在真空中運作。Kevin 說︰「漣漪效應是一個問題」。

例如,本月初《華爾街日報》報導2023 年第一季租賃公寓大樓銷量按年下跌 74%,是次貸危機以來的最大跌幅。該報報導,部分原因是加息和租金增長放緩,但貸款機構亦正在減緩這些貸款或僅以高息提供貸款,反映了最近的銀行業動盪。

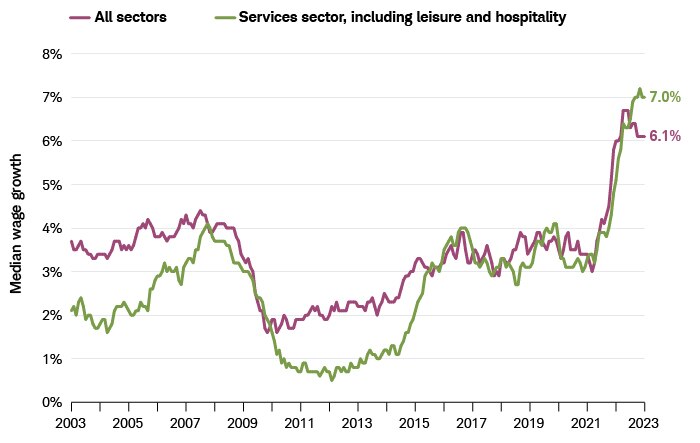

如果服務業開始萎縮,則工資可能會隨之受到影響。休閒/酒店業(服務業最大單一部分)的工資增長目前遠高於所有勞動人口的工資增長中位數。

工資增長

來源:嘉信理財和彭博,截至 2023 年 4 月 4 日。

Kevin 說︰「好消息是,服務業受到打擊有助於聯儲局達成減緩貨膨脹的使命,但我總是說,這可能會過猶不及而造成通貨緊縮」。「如果工資有足夠的下行動力可導致決定性的衰退發展。」

不要踫緊急按鈕

雖然經濟可能變得更加悲觀,但目前的情況與 2008 年金融危機時截然不同。Kevin 說︰「當時,住宅佔據了市場的很大一部分」。「這次問題是加息,而不是沒有人能理解的高風險抵押貸款。」

Kathy 表示,投資者應考慮長期美國國債和高品質投資級別公司債券,而非可能造成潛在違約風險的低品質固定收益產品。

目前,短期國債的收益率確實高於長期國債,但任何投資短期固定收益的人現在都面臨著 Kathy 所說的「再投資風險」。如經濟放緩且收益率下降,短期證券投資者在到期時很快就會面臨較低的收益率。

Kathy 說︰「如果您能控制未來五年的現金流,並且收益率達到 4% 或 5% 的話,考慮到所有的不確定性,這不是一個壞選擇」。

如同 Kathy,Kevin 建議投資者專注於資產質量,強調「因素為本」的投資,著眼於公司健康狀況,而不是任何特定行業。他說︰「篩選長期盈利能力強勁和利潤率高的公司」。「如果盈利強勁且成本基礎低的公司供應量減少,市場就會對這些公司給予溢價。

Kevin 補充道︰「切勿投資於成本高或盈利狀況負面的公司」。「去年,高昂的勞動力成本一直是企業癥結所在。資金成本大幅上升,對於並未在增長放緩之前調整成本的公司來說,這可以醞釀成相當不利的後果。」

此處所提供的資訊僅為一般參考資料,不應被視為個別建議或個人投資建議。此處提到的投資策略可能不適合每一個人。每位投資者在做任何投資決定之前皆須因應個人特定狀況檢視投資策略。

所有觀點會隨著市場狀況的改變而改變,恕不另行通知。此處所包含的來自第三方提供商的數據均透過我們認爲可信賴的來源獲得。但我們無法保證其準確性、完整性或可靠性。

所舉之範例僅為說明之目的,並不反映您能期望達成的表現。

嘉信理財公司 (Charles Schwab & Co., Inc.) 所提供的政策分析並不構成及不應詮釋為對任何政黨的認可。

固定收益證券或會因市場利率上升而導致額外本金虧損。固定收益投資涉及其他風險,包括信用質量、市場估價、資金流動性、預付款項、提前贖回、企業活動、稅務後果及其他因素。低評級證券涉及較高的信用風險、違約風險和流動性風險。

投資涉及風險,可能包括投資本金的虧損。